지난 글에서는 채권 발행 이유와 채권의 기본적인 속성을 알아보았습니다. 이번 글에서는 장내채권과 장외채권의 차이점과 채권 구매 그리고 채권 etf의 기본적인 부분을 알아보도록 하겠습니다. 그리고 채권 과세에 대해서 조금 알아보겠습니다.

채권의 기본적인 개념과 채권의 기본속성, 발행이유 등을 정리해 놓은 글 링크

채권은 장내시장과 장외시장에서 구매가 가능합니다. 각각의 채권을 장내채권, 장외채권으로 구분하여 부릅니다.

장내채권 장외채권 차이점과 채권 구매

장내채권은 한국증권선물거래소가 개설한 시장 내에서 거래되는 채권이고, 장외채권은 한국증권선물거래소를 거치지 않고 증권사(혹은 채권 발행 주체)가 고객과 직접 거래하는 채권을 말합니다.

1. 장내채권과 장외채권

우선 장내채권입니다. 장내채권은 다음과 같은 흐름으로 거래가 됩니다.

[기업이 기관투자자에게 회사에서 발행한 채권을 판매 > 기관투자자는 한국거래소 채권시장에 해당 채권을 상장 > 증권사가 거래소 내에서 거래를 통해서 고객들의 채권 거래를 중개]

다음은 장외채권입니다. 장외채권은 장내채권과는 다른 방식으로 거래가 됩니다.(‘점두거래’라고도 함)

[기업이 기관투자자에게 회사채를 판매 > 기관투자자가 증권사에 일정물량의 채권 판매 > 증권사가 보유한 채권을 개인 혹은 구매주체에게 직접판매] (증권시장에 상장이 안 되어 있다)

2. 장내시장 종류

장내시장은 일반채권시장과 국채딜러 간 경쟁매매시장으로 그 종류가 나뉩니다.

일반채권시장은 모두가 해당 시장에서 채권을 거래할 수 있습니다. 즉, 채권을 매매하는데 필요한 자격이 없다는 것입니다. 이와는 다르게 ‘국채딜러 간 경쟁매매시장’은 국채 자기 매매업을 허가받은 기관들만이 참가할 수 있는 시장입니다. (거래소 회원이 아닌 투자자는 회원인 증권회사에 위탁계좌를 개설하여 간접적으로 시장에 참여 가능)

**장내시장에서의 매매거래는 당일결제거래가 있으며 반드시 증권거래소 시장에 상장된 채권에 한해서만 거래가 가능합니다. 이때, 채권이 상장되었는지 여부는 각 증권사의 단말기 등으로 확인이 가능합니다. 장내시장에서 거래되는 채권은 ‘국채, 지방채, 특수채, 회사채’ 등으로 국고채권을 제외한 거의 모든 종류의 채권이 거래됩니다. (국고채권은 국채딜러 간 경쟁매매시장에서 거래됨)

위의 그래프는 21년 기준 채권의 발행잔액 비중과 시장에서의 채권거래 비중입니다. 의사결정에 보탬이 되길 바랍니다.

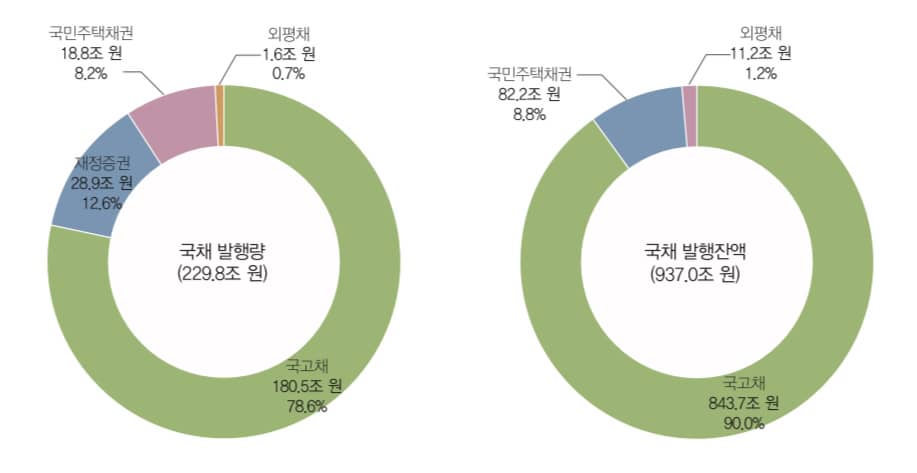

위의 그래프는 21년 기준 채권의 발행금액 및 발행잔액입니다.

<장내거래>

(단, 장내거래되는 모든 채권은 상장채권이다)

매매 가능시간: 오전 9시 ~ 오후 3시 30분 (월~금)

일반채권: 호가가격단위 0.1~1원, 매매수량단위 액면 1천 원, 매매수량단위 1천 원

주권 관련사채권: 호가가격단위 0.1~1원, 매매수량단위 1천 원, 매매수량단위 1천 원

외화표시채권: 호가가격단위 0.1~1포인트, 매매수량단위 1만 포인트

(**채권 매매수량단위: 매매수량 단위는 주식처럼 몇 주가 아니라 가격단위이다)

(**호가가격단위: 잔존만기에 따라 달라짐. 잔존 만기 2년 미만 0.1원, 2~10년 0.5원, 10년 이상 1원)

(**국고채 10년 지표물과 물가채 지표물 호가는 잔존 만기와 관계없이 1원으로 유지)

3. 장외시장 종류

장외시장의 경우 ‘대고객 상대매매시장’과 ‘Inter-Dealer Broker시장’이 있습니다.

주식과는 다르게 시장에서 거래되는 경우보다 큰 금액을 소화할 수 있는 상대방을 선정하여 거래하는 경우가 많기 때문에 채권의 경우 장외시장이 활성화되어 있습니다.(수수료도 아껴야 합니다!) 하지만 돈이 많은 사람들의 방식입니다……..

<장외거래>

거래 당사자들 간의 계약에 따라서 진행되는 매매입니다. 따라서 제삼자에게 가격을 공시해야 하는 의무가 없는 등 여러모로 장내거래와는 다릅니다.

채권 ETF란?

채권 ETF란 국채, 회사채, 장기 및 단기 채권 등의 여러 가지 다양한 채권들을 목적에 따라서 포트폴리오를 짜 놓은 것을 말합니다. 즉, 주식 ETF와 유사합니다.

채권 ETF의 경우 증권 거래소에서 주식 ETF와 동일하게 취급되며 하루종일 거래가 됩니다. 따라서 목적에 맞는 채권 ETF가 있다면 일반 채권을 매매하는 것보다 편하게 매매할 수 있다는 장점이 있습니다.

채권 ETF란 채권으로 포트폴리오를 구성한 것이기 때문에 위험도가 낮습니다. (사실, 모기지를 기반으로 한 파생상품들과 비슷한 구성을 가졌다고 생각은 하지만), 여러 채권으로 하나의 포트폴리오를 구성한 것이기 때문에 위험도가 낮습니다. 또한 모기지론처럼 기초자산(여기서는 ETF구성하는 각 채권, 그리고 채권을 발행한 주체인 회사)이 모기지론 기반의 파생상품과는 달리 어느 정도의 튼튼함을 가지고 있다고 볼 수 있습니다.

과거에는 채권 ETF의 경우 외국의 ‘Vanguard Total Bond Market ETF’, ‘iShares 7-10 Years Treasury Bond ETF’ 등과 같은 것들이 주류를 이뤄서 우리나라에서 투자하기에는 접근성이 다소 부족했습니다.

하지만 현재는 KB에서도 채권 ETF를 판매하고, KODEX, TIGER ETF 등도 있어서 접근이 훨씬 용이해졌습니다. 많은 분들이 각자 목적에 맞는 채권에 투자하셔서 큰 부를 이루시길 바랍니다.

P.S.

채권 과세

채권을 통해서 얻을 수 있는 수익은 두 가지입니다.

1) 이자소득

이자소득과 배당소득이 1년간 2000만 원 이하이면 14%(+1.4% 지방세) 과세해서 총 15.4% 과세(원천징수이기 때문에 신고하지 않으셔도 됩니다)

[만약 이자소득과 배당소득이 1년에 2000만 원 이상이라면 2000만 원을 넘는 금액에 대해서 종합소득세 세율을 적용하시면 됩니다.(종합소득세이기 때문에 신고하셔야 합니다)]

2) 채권가격 차익: 현행세법기준 비과세(2022 기준)

채권 ETF 과세

1) 분배소득(일반 채권에서의 이자소득)

15.4%를 원천징수합니다. 다만, 분배소득은 배당소득으로 보기에 이자소득과 배당소득이 1년에 2000만 원 이상이라면 2000만 원을 넘는 금액에 대해서 종합소득세 세율을 적용하시면 됩니다.(종합소득세이기 때문에 신고하셔야 합니다)

2) 매매차익(이익이 났을떄만 과세)

양도소득세를 적용합니다. 다만, 한국에 상장된 ETF의 경우에는 비과세입니다. 해외 ETF를 이용하시는 경우 매매차익이 발생할 경우 양도소득세를 적용하시게 됩니다.

(**양도소득세: 250만 원까지는 공제, 이후 지방세를 포함해서 22%의 단일세율로 양도소득세과 과세된다, 다만 이때는 배당소득, 금융소득의 2000만 원과 관계없이 22% 과세)

댓글